566

566

2026-05-08

2026-05-08

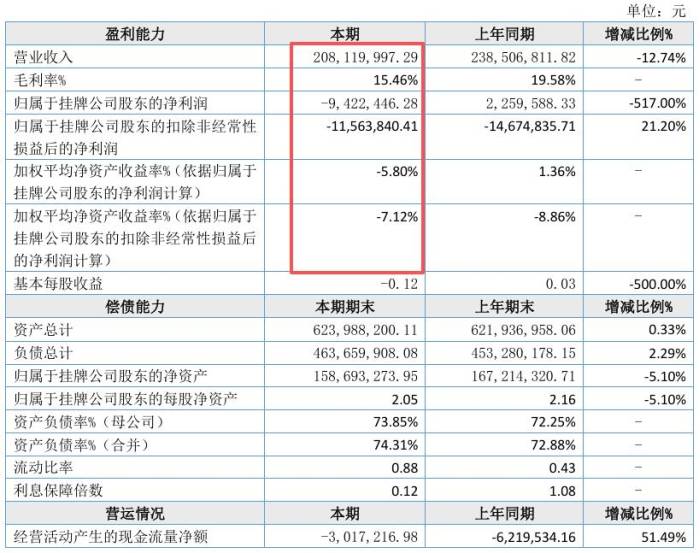

中国粉体网讯 4月23日,兰花纳米发布2025年年报,公司实现营业收入2.08亿元,同比下降12.74%,亏损942.24万元,同比止盈转亏,去年同期盈利225.96万元。

主要财会计数据和财务指标

按产品分类分析收入构成

其中,碳酸钙业务营收1.9亿元,同比减少15.52%。主要原因是公司下游销售市场需求萎缩,客户开工率低,产品销量较同期下降。

利润构成

近三年碳酸钙业务经营数据变化

对市场变化缺乏良策

2023年,因产品结构进行调整,高端产品销量增加1.1万吨,而低端产品销量减少3.55万吨,造成收入较2022年减少418.91万元。

2024年,产品结构发生了调整,高端产品销量有所减少,造成收入较2023年减少3,308.05万元。

2025年,销售市场下行销量下降,以及2025年下半年公司根据市场情况对售价进行了下调,造成收入较2024年减少3,113.65万元。

兰花纳米碳酸钙经营困局

从以往年报披露的内容可知,产品结构调整和市场下行是碳酸钙营收减少的直接的原因,但又并不仅仅如此。

(1)高端客户数量少

从过往年报中披露的信息可以发现,兰花纳米有高端产品和高端客户,但客户数量较少,加之销量较大的中低端产品竞争激烈,甚至需要通过降价保销量,但在市场下行背景下这很难维持高营收局面。

(2)企业地理位置偏

如果说高端客户偏少是营收下降的关键之一,那高端客户偏少的原因很可能与兰花纳米所处地理位置偏中西部有密切关系。从另一个角度来讲,兰花纳米获取、维护东部地区优质客户的成本也更高。由此可见,依托资源而生的碳酸钙产业或许也应当权衡和规划好营销网络,并不是守着资源就能一劳永逸。

(3)客户结构和产品结构不合理

归纳近三年兰花纳米主要客户可以发现,客户群体仍集中分布在建筑领域,销售范围都有些窄,且主要客户对销售额的贡献占比越来越大,这对营收影响也是巨大的。

2025年主要客户是山西伟创新材料科技有限公司,公司位于山西省晋城市泽州县巴公镇巴公一村工业园区,销售占比33.58%,其产品是硅酮胶。

2024年主要客户是湖北君邦新材料科技有限公司,公司位于湖北省宜昌市兴山县峡口镇平邑口工业园,销售占比27.29,产品是密封胶。

2025年主要客户是山西伟创新材料科技有限公司,占比8.01。

兰花纳米碳酸钙的破局之道

其实摆在兰花纳米和所有碳酸钙企业面前的首先是一个共性问题,企业管理。这其中,最核心的两个部分是产品研发和成本控制。

对比浙江天石纳米,2025年碳酸钙系列产品营业收入1.95亿元,同比增加7.48%。两家企业碳酸钙产品均可广泛应用硅酮密封胶、橡塑领域,但后者营业成本更低(1.34亿元),毛利明显更高(31.18%),造成这种局面的原因是综合且复杂的,但解决方法一定是从管理的角度寻找。

再谈研发,兰花纳米碳酸钙产品应用领域为,塑胶、油漆、电缆、造纸,对细分领域的研发也有新成果,但大部分客户集中在建筑行业,甚至是更细分的建筑胶粘剂领域,而改变这一局面的方法也需要从管理的角度出发,对研发进行布局和攻关。

总结

观察近期三家碳酸钙企业发布的年报,粉体网编辑发现,企业还并没有走出持续增长的道路,无论是增长数字还是增长驱动因素都相对脆弱,困难就在当下。

碳酸钙行业跟“铁、公、基”有密切联系,行业整体下降是正常发展轨迹,碳酸钙需求不旺是事实,但企业需要内求,要自我寻找出路。目前对碳酸钙新产品研发投入不足,高附加值细分市场增长乏力,这是整个行业的共性问题,是营收不理想的源头,并非兰花一家之现象,面临很大困难是很多碳酸钙企业的心声。

参考来源:兰花纳米2025年年报

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!

2026-04-24

2026-04-23

2026-04-23

2026-04-17

2026-04-16

2026-04-13

2026-04-09

2026-04-03